目次

投資するタイミングを分散しましょう。

価格が変動する金融商品を、常に一定の金額で、定期的に買い続ける手法があります。

その方法を「ドルコスト平均法」と言います。

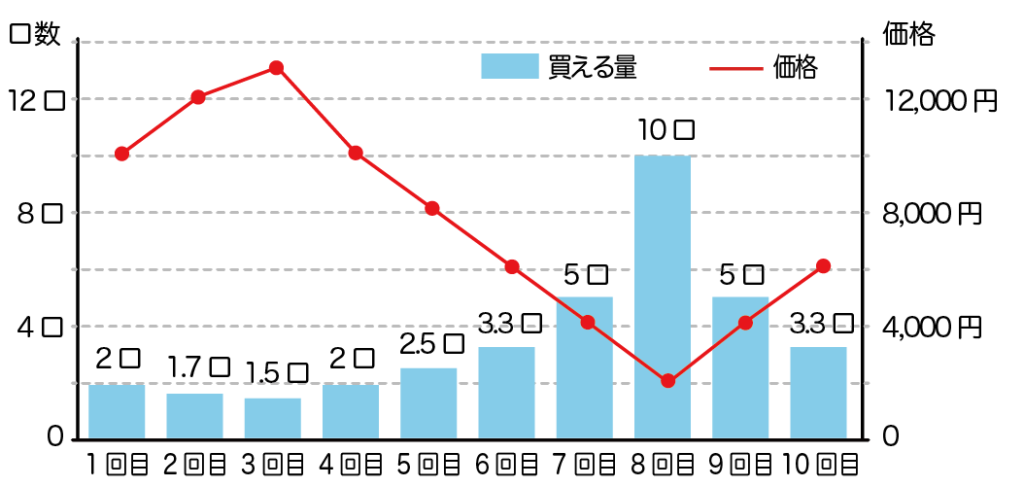

◾️毎月2万円ずつ買い、以下のような値動きをした場合

- 投資元本:20万円

- 総購入口数:36.4口

- 評価額:21万8400円

購入金額を一定に保つことで

【価格が高いとき】

少ししか買うことができない(購入量が減少)

【価格が安いとき】

たくさん買うことができる(購入量が増加)

投資の成果は 口 数 X 価 格

CULOMN

一括投資と積立投資

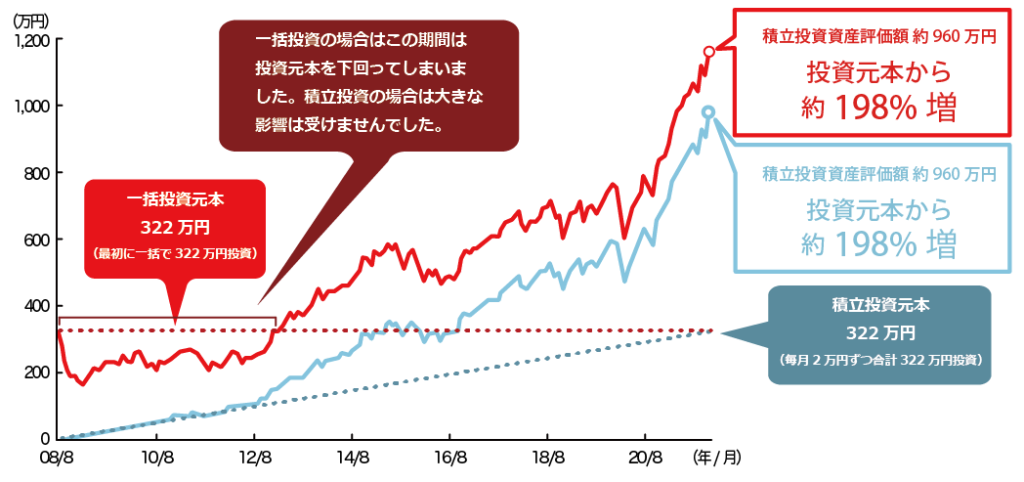

◾️リーマンショック直前から世界株式に投資した例(2008年8月末〜2021年12月末)

一括投資の場合はこの期間は投資元本を下回ってしましました。

積立投資の場合は大きな影響は受けませんでした。

【一括投資】

元本:322万円(最初に一括で322万円投資)

一括投資資産評価額:約1,149万円

約257%増

【積立投資】

元本:322万円(毎月2万円ずつ合計322万円投資)

積立投資資産評価額:約960万円

約198%増

ドルコスト平均法のポイント

- 投資するタイミングを分散できるので、価格上昇・下落、どちらの局面でもスタートできる。

- 購入単価を平準化できるので、高値づかみを回避できる。

- 日々の価格変動に一喜一憂しないで投資を続けられる。

ただし、ドルコスト平均法は価格が上下に変動する場合には有効ですが、たとえば相場が一方向に動き続ける場合は有効ではありません。

ドルコスト平均法の注意点

ドルコスト平均法は損失を防止する投資法ではない。

例1 価格が上昇し続けた場合は一括投資の方が有利

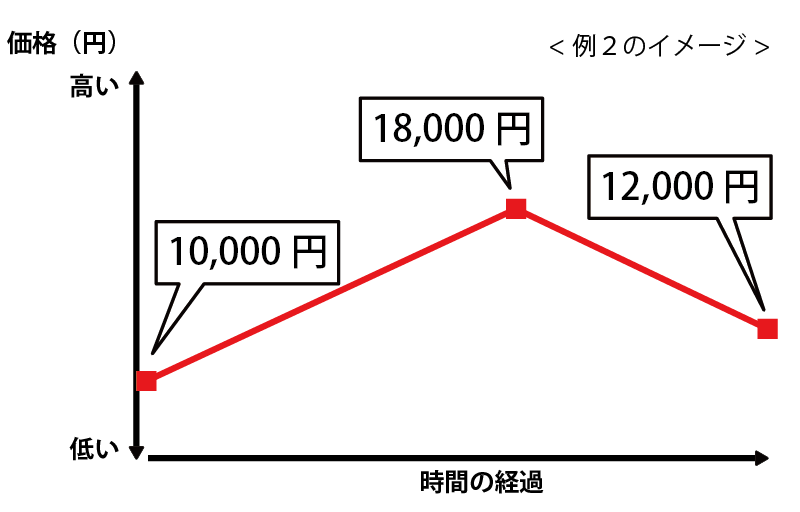

例2 最終的な価格によってはマイナスになることもある。→

<例2のイメージ>

ファイナンシャルプランナー

ファイナンシャルプランナー一定の金額で買い続けることにより、価格の変動に一喜一憂せずに投資が続けられます。

主婦

主婦ドルコスト平均法は、投資期間の途中では価格が下がっても慌てなくてもいいのね。でも、投資の最後に向かって価格が下がっていたらマイナスになることもあるのよね。

ファイナンシャルプランナーだから『中長期的に成長が期待できる資産に積み立てること』と『分散してリスクを減らすこと』がポイントなんですよ。